Инвентаризация отходов: нюансы проведения + отражение в бухгалтерском учете

Любые организации, в процессе деятельности которых происходит оборот отходов, обязаны не только учитывать их, но и осуществлять инвентаризацию.

Инвентаризация отходов представляет собой совокупность действий, направленных на составление, а также учет различных показателей. Она проводится только по возвратным доходам (тем, которые могут быть повторно использованы). Невозвратные отходы не проверяются.

Они напрямую списывают на расходы предприятия. Расскажем в статье подробно обо всех операциях и проводках.

Особенности инвентаризации отходов на предприятии

Целью инвентаризации отходов является проверка соответствия фактических показателей и данных, которые содержатся в различной документации. В обязательном порядке инвентаризацию отходов обязаны проводить:

- собственники производственных предприятий;

- собственники объектов, на которых размещаются, а также обезвреживаются отходы;

- компании, которые транспортируют и собирают отходы;

- производители, в производственном процессе которых применяются в качестве сырья отходы.

Провести инвентаризацию можно как внутренними силами организации, так и при помощи сторонних лиц. В качестве них могут выступать компании, которые специализируются на предоставлении услуг по инвентаризации отходов. Читайте также статью: → “Порядок проведения инвентаризации на складе в 2018».

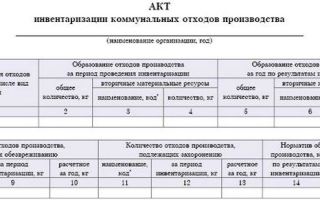

Важные для инвентаризации отходов документы

Данные обо всех документах, которые имеют значение для инвентаризации представлены в таблице.

| Документ | Назначение | Содержание |

| Федеральный закон Об отходах производства и потребления 89-ФЗ | Нормативное регулирование | В частности содержатся предписания:

|

| Инструкция | Регулирование инвентаризации отходов в организации | Устанавливает порядок проведения инвентаризации отходов. А также какими документами оформляются ее результаты |

| Приказ руководителя | Основание к проведению инвентаризации | Определяется состав комиссииСоставляется список подразделений, где будет проходить инвентаризацияНазначение ответственных в подразделениях |

| Акт инвентаризации | Оформление результатов инвентаризации | Удельные показатели по отходамОписание причин образования отработанных материалов |

Порядок проведения инвентаризации отходов

Процедура инвентаризации отходов включает в себя несколько этапов:

- издание приказа о проведении инвентаризации;

- предварительный этап;

- собственно инвентаризация;

- заключительный этап.

Особенности каждого этапа отражены в таблице.

| Инвентаризационный этап | Особенности |

| Руководство издает приказ о проведении инвентаризации. Читайте также статью: → “Форма ИНВ-22. Приказ о проведении инвентаризации – образец». | В приказе определяется:

|

| Предварительный этап | Изучается вся документация, связанная с отходами:

Анализируется отражение отходов в учете |

| Инвентаризация | Выявление отходов и источников их появленияКлассифицированиеКоличественное и качественное исследованиеРасчет количества отходов, производимого в течение годаПроверяется документация по учету отходов |

| Заключительный этап | Составляется инвентаризационный актРазрабатываются рекомендации по результатам инвентаризации |

Акт по инвентаризации доходов

По результатам проведенной инвентаризации доходов в обязательном порядке должен быть составлен акт. В нем содержатся следующие данные:

- где размещены отходы;

- источник формирования;

- наименование и код отходов;

- класс опасности;

- агрегатное состояние, степень растворимости, компоненты;

- относятся ли отходы к летучим;

- нормы образования;

- варианты утилизации.

Можно включить и другие требуемые показатели. Как отмечалось выше, отходы включаются в акт в соответствии с кодом. Однако на сегодняшний общероссийского классификатора не существует. Поэтому для идентификации материалов, относящихся к отходам, следует основываться на региональных нормативных актах.

Впоследствии данные, включенные в акт по результатам проведенной инвентаризации доходов, можно использовать в следующих целях:

- чтобы оформить лимиты на их размещение;

- для составления, а также утверждения документов для разрешения хранения отходов;

- для формирования отчетности по отработанным материалам.

Бухгалтерский учет инвентаризации отходов

Важным этапом инвентаризации отходов является проверка отражения этого учета в бухгалтерском учете.

При этом важно иметь в виду, что возвратные отходы по причине возможной их продажи в дальнейшем учитываются на счете 41 «Товары». Учет отходов ведется по фактически действующим ценам.

Читайте также статью: → “Счет 41 бухгалтерского учета “Учет поступления товаров на склад предприятия”. Проводки».

В процессе инвентаризации в любой организации нередко выявляются факты наличия излишков и недостач. В этой связи встает вопрос, каким образом отразить такие ситуации в бухгалтерском учете. Важно понимать, что для правильного отражения отходов, количество которых может изменяться со временем в процессе хранения, следует определить нормы естественной убыли.

В учете помимо счета 41 могут быть использованы следующие счета:

- 44, где отражаются недостачи отходов в пределах нормы убыли;

- 73 предназначен для отражения расчетов, связанных с материальным ущербом, нанесенным компании;

- 91 – на нем отражаются прочие доходы и расходы в деятельности организации;

- 94 используются для недостачи материальных ценностей.

Возможные проводки, а также документы, на основании которых они делаются, представим в таблице.

| Суть ситуации | Дебет | Кредит | На какую сумму делается проводка | На основании какого документа вносятся данные в учет |

| Оприходование отходов производства, в том числе излишков | 41 | 94 | Сумма отходов, рассчитанная, исходя из фактического количества и действующих цен | Приходная накладнаяАкт приема-передачиИнвентаризационный акт |

| Выявлена недостача отходов, числящихся в учете | 94 | 41 | На сумму недостачи | Акт инвентаризации |

| Списание недостачи в пределах норм убыли | 44 | 94 | На сумму, рассчитанную исходя из утвержденной нормы убыли | Акт инвентаризацииАкт списания |

| Списание недостачи отходов в размере, по которому установлены виновные лица | 73 | 94 | На сумму недостачи, по которой установлены виновные лица | Акт инвентаризацииАкт списанияПриказ о лишении работника части заработной платы |

| Списание недостачи сверх нормы при неустановленных виновных лицах на убытки организации | 91 | 94 | На сумму недостачи за минусом норматива и списанных на виновных лиц | Акт инвентаризацииАкт списания |

Пример 1. Отражение в учете излишков отходов

Предположим, что в организации в соответствии с бухгалтерским учетом имеются возвратные отходы в количестве 1 000 кг по цене 50 рублей за кг. В соответствии с планом была проведена их инвентаризация. По результатам мероприятий было выявлено, что фактически количество отходов составляет 1 050 кг.

Отразим ситуацию в учете. Для этого сначала требуется рассчитать сумму выявленных излишков:

(1 050 – 1 000) х 50 = 250 рублей

Теперь можно сделать соответствующую проводку:

Д-т 41 К-т 94 – оприходованы выявленные излишки на сумму 250 рублей

Читайте также статью: → Учет возвратных отходов производства в 2018 году в бухгалтерском учете

Пример 2. Отражение в учете недостачи отходов

Изначальные данные возьмем из примера 1. При этом нормы естественной убыли отходов утверждены на уровне 10%.В ходе инвентаризации выявлено фактическое наличие отходов в размере 600 кг. Установлено, что 200 кг вынес за пределы организации Иванов Е.В.

Отразим результаты инвентаризации в учете.

- Д-т 94 К-т 41 на общую сумму выявленной недостачи – (1 000 – 600) х 50 = 20 000 рублей;

- Д-т 44 К-т 94 на сумму недостачи в пределах норм убыли – (1 000 – 600) х 10% х 50 = 2 000 рублей;

- Д-т 73 К-т 94 на сумму недостачи, украденной Ивановым – 200 х 50 = 10 000 рублей;

- осталось рассчитать сумму недостачи сверх нормы убыли, по которой не установлены виновные лица, и списать на убытки – Д-т 94 К-т 91 20 000 – 2 000 – 10 000 = 8 000 рублей.

Ответы на часто задаваемые вопросы про инвентаризацию отходов

Инвентаризация отходов – достаточно сложный и многогранный процесс. Именно поэтому в ходе подготовки к ней, ее проведения, а также отражения в акте и учете может возникнуть большое количество вопросов. Попробуем ответить на наиболее часто встречающиеся из них.

Вопрос №1. У нас есть доходы, которые не классифицируются в соответствии с нормативными актами. Каким образом включить их в акт инвентаризации?

Если по результатам проведенной инвентаризации доходов в акт потребуется включить позицию, которая отсутствует во всех источниках, организация может сама присвоить ей наименование. После этого следует обратиться в территориальные органы, которые отвечают за охрану природы. Здесь новым отработанным материалам присвоят код.

Вопрос №2. Сколько человек должно входить в состав комиссии, проводящей инвентаризацию отходов?

Законодательно требования к комиссии по инвентаризации доходов никак не определены. Не имеется требований не по количеству участников, не по занимаемой ими должности. При этом в бланке инвентаризационного акта предусмотрены поля для подписей председателя и членов комиссии. Получается, что проводить инвентаризацию должны минимум три человека.

Вопрос №3. Каким образом заверяется акт инвентаризации отходов, проведенной в организации?

Акт инвентаризации отходов подписывается председателем, а также всеми членами инвентаризационной комиссии. Кроме того, этот документ в обязательном порядке согласовывается с руководителем организации. После согласования он должен утвердить акт, о чем делается соответствующая надпись.

Вопрос №4. Руководство приняло решение провести инвентаризацию отходов силами сторонней организации. Меня планируют назначить ответственным лицом. Хочется быть готовым заранее, поэтому подскажите, пожалуйста, какая информация и документация могут понадобиться.

В процессе проведения инвентаризации отходов комиссия пользуется определенными информационными данными. К ним относятся:

- сведения об осуществляемых видах деятельности;

- статистическая отчетность;

- информация о первичном и общем учете отходов;

- документация, связанная с образованием, использованием, хранением, применением и прочими действиями с отходами;

- технологические карты, описывающие производственные процессы;

- план-схема, отражающая расположение помещений;

- характеристики сырья, материалов и отходов.

При проведении инвентаризации могут понадобиться и иные данные, которые описывают отходы, режим работы организации, производимую продукцию. Используемые сырье и материалы.

Вопрос №5. В нашей организации отсутствуют документы, регламентирующие инвентаризацию отходов. Чем руководствоваться для ее проведения?

Основной документ, регламентирующий все действия с отходами – ФЗ-89. Кроме того, нелишним будет внимательно изучить Методические указания Ростехнадзора №703. Особое внимание следует уделить пункту 20 этого документа.

Таким образом, инвентаризация отходов представляет собой обязательный процесс для всех организаций, в ходе деятельности которых они производятся. Игнорирование требований о ее проведении может повлечь наложение штрафов. Более того, по результатам инвентаризации отходов могут быть составлены рекомендации о повышении эффективности производства, утилизации и реализации накопившихся отходов.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/inventarizaciya-otxodov/

Инвентаризация отходов производства и потребления: образец акта, нормативная база

Среди отходов производства есть опасные, а есть те, которые не несут потенциального вреда окружающей среде. Для того чтобы выявить все виды отходов и правильно ими распорядиться Федеральным Законом №89 установлено обязательное проведение инвентаризации отходов производства.

Ее обязаны проводить не только крупные предприятия, но и ИП, представители малого и среднего бизнеса, то есть везде, где в результате деятельности появляются отходы производства.

Что такое инвентаризация отходов производства и потребления?

При проведении инвентаризации отходов потребления и производства определяется:

- сколько веществ в наличии;

- от каких источников образуется;

- с какой периодичностью;

- соответствие количества остатков нормативной базе.

Кроме этого определяют класс мусора, рассчитывают годовую норму образования. Во время инвентаризации проверяется наличие документов, разрешений, инструкций. Результаты работы используются для составления норм и лимитов мусора. По итогам принимается решение, как поступить с мусором в дальнейшем: передавать для переработки сторонней организации или утилизировать самостоятельно.

Какие отходы подлежат инвентаризации и кто ее проводит?

Инвентаризация отходов может выполняться юридическим лицом самостоятельно или при помощи сторонних специалистов. Описи подлежат остатки, образующиеся на предприятии, такие как:

- брак;

- отработанные аккумуляторы;

- шины;

- черный, цветной, драг.металлы, содержащийся в ТМЦ;

- датчики, пусковые устройства;

- лакокрасочные материалы;

- продукты с истекшим сроком использования;

- строительный мусор и бытовой.

Инвентаризации отходов производства подлежат остатки, содержащие вещества, наносящие вред экологии и человеку. К ним относятся:

- взрывчатые, огнеопасные;

- окисляющие;

- органические;

- токсичные.

Инвентаризация должна проводиться один раз в пять лет. Если в организации изменились или добавились новые виды деятельности, произошла реорганизация, то необходимо заново провести определение учетных веществ.

Это надо сделать даже если после проведения последней инвентаризации не прошел пятилетний срок. В случае изменения технологического процесса проводят локальный учет. Данные учета включают в общую ведомость.

На каждом участке, где образуется инвентаризируемый мусор, назначают ответственного сотрудника, участвующего в работе комиссии в данном подразделении.

На подготовительном этапе обследования комиссия ознакамливается:

- с видами деятельности;

- структурной схемой;

- тех. картами процессов производства;

- объемами и составом используемых в работе материалов, сырья;

- режимом работы оборудования:

- результатами последнего обследования.

В процессе основного этапа обследования уточняется наличие мест временного хранения, соблюдения правил складирования мусора. Сверяется соответствие расположения мест хранения с картой-схемой. Комиссия проводит замеры взвешивания учетных веществ, определяет, нет ли превышения лимита. По итогам учета составляется инвентаризационный акт.

Значение инвентаризации

- Одним из основных значений обследования является предотвращение негативных воздействий на окружающую среду.

- Выявление мусора, который можно использовать как вторсырье, продать для переработки.

- Подготовка материалов для бух.

учета мусора, используемого повторно в производственном процессе.

- Определения класса опасности учитываемых веществ.

По данным, полученным при обследовании, даются рекомендации по обращению с мусором, уточняется, какой нуждается в паспортизации, надо ли организовывать раздельный сбор.

Инструкция о порядке инвентаризации отходов

На предприятии разрабатывается инструкция о порядке инвентаризации отходов. В инструкции указывают порядок и цели проведения. Прописывается, какие бумаги оформляются по результатам проведения.

Описывается, какими нормативными документами регламентируется, как правильно проводится перепись имеющихся веществ.

В документе указывают, в каких подразделениях, участках она проводится, какие вещества учитываются.

Инструкция содержит раздел по техники безопасности. Желательно дать определение основных терминов и понятий. В приложениях к ней даются образцы:

- приказа о проведении инвентаризации отходов производства и потребления;

- акта проведения;

- инвентаризационной ведомости;

- перечень образующихся остатков сырья.

С инструкцией под роспись ознакамливаются лица, ответственные за обращения с мусором.

Нормативная база

Порядку и необходимости проведения инвентаризации отходов производства уделено место в двух федеральных законах. В 89 ФЗ прописано, когда и кто должен проводить инвентаризацию. Указано, в какие сроки она проводится. Описана процедура проведения учета производственных остатков. Прописана ответственность за несвоевременную, или отказ от проведения, инвентаризацию отходов.

В ФЗ №7 от 10.01.02 уделено внимание охране окружающей среды и регламент обязанности проведения инвентаризации, правила обращения с мусором.

Источник: https://bezotxodov.ru/proizvodstvennye-othody/inventarizacija-othodov-proizvodstva

Обязана ли организация производить инвентаризацию отходов

Обязана ли организация производить инвентаризацию отходовРейтинг: 5 (100%) – Оценок: 1

Обязана ли организация производить инвентаризацию отходов – такой вопрос задают все, кто организовывает свое производство. И Вопрос этот задается не просто так. Любая экологическая проверка даст штраф, если будет отсутствовать документ об отходах производства, их классификация, и описаны способы утилизации.

Именно по этой причине осуществление процесса инвентаризации бытовых отходов завершается заполнением специального акта. Это итоговый документ, который подготавливается согласно действующему законодательству и полученным данным с последней сверки. При этом, в документе могут содержаться рекомендации с указаниями о том, какие действия нужно выполнить с бытовыми отходами.

В проведении инвентаризации и составлении акта могут помочь сотрудники АНО «Центр экологических экспертиз», имеющие большой опыт проведения работ, связанных с решением экологических проблем.

Основные правила проведения инвентаризации бытовых отходов

Проведение инвентаризация бытовых отходов является способом определение и разработку способов хранения и утилизации отходов.

При этом обязана ли организация производить инвентаризацию отходов, даже не обсуждается, так как это ее первичная обязанность.

В итоге экспертиза представляет собой четкую номенклатуру всех имеющих отходов, установления их класса опасности, определение процесса использования и утилизации.

Использование процедуры инвентаризации бытовых отходов, дает возможность учитывать места накопления перед отправкой на утилизацию.

В итоге обязана организация производить инвентаризацию отходов не реже 1 раза в 5 лет.

Она является обязательной для юридических лиц, а так же индивидуальных предпринимателей, при деятельности которых образуются бытовые отходы, подлежащие утилизации. Все это фиксируется в специальном акте.

Основные правила ведения акта инвентаризации отходов

Так как инвентаризация бытовых отходов позволяет получить достаточный пакет информации, то необходимо правильно ее фиксировать. Именно для этого и был разработан специальный акт.

В нем должны фиксироваться все виды материалов, которые могут быть признанными отходами. Необходимо определить их класс опасности и дать основные характеристики.

Все это делается с использованием перечня отходов, разработанных для каждого региона.

В том случае, когда необходимо будет добавить новую позицию, которой еще нет в перечне, то допускается установить присвоить степень опасности самостоятельно или обращаясь в специальные службы по охране окружающей среды для получения кода. И потому обязана ли организация производить инвентаризацию отходов, это даже не обсуждается.

Отчет об инвентаризации отходов разрабатывают для того, чтобы можно было установить:

- объемов распределения отходов на разных объектах;

- сколько времени отходы копятся на территориям предприятия и другие условия, которые должны обеспечивать охрану природной среды, где учитываются лимиты расположения отходов и параметры объектов для их хранения;

- помимо этого утверждаются лимиты распределения отходов, и получить разрешение на их хранение, все должно соответствовать законам.

В результате проведения хозяйственной деятельности, из-за которой могут образовываться отходы, владельцы таких предприятий должны составлять отчет об инвентаризации отходов, а также документацию по их распределению и образованию.

Если от деятельности предпринимателей, являющихся субъектами среднего или малого бизнеса, могут образовываться отходы, то они обязаны предоставлять в исполнительные учреждения и субъекты РФ отчет об инвентаризации отходов. Он должен соответствовать компетенции отчетности про образование, применение, обезвреживание, про хранение отходов в соответствующем порядке.

Отчет об инвентаризации отходов составляется по проведенной инвентаризации в производстве и потребление отходов.

Действие отчета

После того как специалисты АНО «Центр экологических экспертиз» составляют отчет, его действие продолжается на протяжении 5-ти лет, а потом его следует согласовать в Управлении Росприроднадзора. Основываясь на составленном отчете, специалисты утверждают лимит распределения отходов и выписывают разрешение на их распределение.

Лимиты выписывают только в том случае, если их каждый год будут подтверждать, и процесс производства предприятия будет неизменным, для этого сдается и технический отчет.

Источник: http://ekoex.ru/obyazana-li-organizaciya-proizvodit-inventarizaciyu-otxodov/

Инвентаризация отходов

Все предприятия обязаны соблюдать установленные экологические требования, в числе которых установлена необходимость проводить инвентаризацию отходов производства и потребления. Образец акта инвентаризации, который составляется по результатам инвентаризации, приведен ниже.

Обязательность проведения инвентаризации

Обязательность инвентаризации объектов размещения отходов указана в ст. 67 Федерального закона от 10 января 2002 года № 7-ФЗ «Об охране окружающей среды» и ст. 11 Федерального закона от 24 июня 1998 года № 89-ФЗ «Об отходах производства и потребления».

Ошибочно считать, что источником отходов являются только производственные предприятия, имеющие источник загрязнения окружающей среды, например, большой завод или предприятия, ведущие деятельность, связанную с применением материалов, представляющих опасность.

Многие малые предприятия и даже ИП ведут деятельность, в результате которой появляются отходы производства.

Так, например, индивидуальный предприниматель, осуществляющий деятельность по ремонту и техническому обслуживанию автотранспортных средств, был оштрафован по ст. 8.2 КоАП на 30 000 руб. за то, что не вел учет отходов, использованных автомобильных покрышек.

В решении суда указано, что отсутствовала паспортизация, не проводилась инвентаризация отходов, не было учета размещенных отходов, а также образовавшихся, использованных и переданных другим лицам (Постановление Федерального Арбитражного суда Западно-Сибирского округа от 24 сентября 2012 г. по делу № А75-512/2012).

Этапы проведения инвентаризации

Законодательство четко не регламентирует порядок проведения инвентаризации. Приказом Министерства природных ресурсов и экологии Российской Федерации от 25.02.

2010 N 49 утверждены Правила инвентаризации объектов размещения отходов (далее — Правила), в пункте 4 которых указано, что проведение инвентаризации объектов должно быть не реже одного раза в пять лет.

После сбора и обработки информации об объекте составляется характеристика каждого объекта размещения отходов согласно приложению к Правилам. В отношении порядка и регламента инвентаризации правил не установлено, поэтому предприятие может устанавливать свои требования.

Как правило, инвентаризация отходов проводится в несколько этапов:

- издание приказа о проведении инвентаризации источников образования отходов;

- проведение инвентаризации;

- обобщение полученных в результате инвентаризации данных и оформление акта инвентаризации отходов.

Инвентаризация может проводиться как силами самого предприятия, так и с привлечением сторонней специализированной организации.

Документы, которые необходимо оформить

На предприятии, являющемся источником отходов производства, могут быть издана инструкция о порядке проведении инвентаризации и разработаны документы, которые должны составляться в процессе инвентаризации.

Так, могут быть разработаны и утверждены инвентаризационные ведомости источников образования отходов, ведомости объектов хранения и накопления отходов, сведения о предприятиях, принимающих отходы и другие необходимые для учёта образующихся в процессе деятельности отходов документы в зависимости от вида деятельности предприятия,

Для проведения инвентаризации необходимо подготовить приказ, в котором должны быть указаны состав инвентаризационной комиссии, сроки инвентаризации, сроки оформления акта инвентаризации.

В процессе инвентаризации используются проектная документация на строительство объектов размещения отходов, данные обследований объектов размещения отходов и другая документация.

После проведения инвентаризации, исходя из составленных в процессе инвентаризации документов, составляется акт инвентаризации, который подписывают члены комиссии.

Скачать образец акта инвентаризации отходов производства

Использование материалов инвентаризации

Источник: https://glavkniga.ru/situations/s503160

Проведение инвентаризации отходов – «Зеленый Щит»

Согласно законодательству РФ все предприятия обязаны соблюдать экологические требования, в числе которых присутствует необходимость проведения инвентаризации отходов производства и потребления.

По результатам инвентаризации составляется акт инвентаризации. Рассмотрим, для чего необходимо проводить это мероприятие, как часто и какие следуют санкции за отсутствие необходимой документации.

Обязательность проведения инвентаризации отходов

Обязательность инвентаризации объектов размещения отходов указана в ст. 67 Федерального закона от 10 января 2002 года № 7-ФЗ «Об охране окружающей среды» и ст. 11 Федерального закона от 24 июня 1998 года № 89-ФЗ «Об отходах производства и потребления».

Источником отходов являются не только производственные предприятия, имеющие источник загрязнения окружающей среды, например, большой завод или предприятия, ведущие деятельность, связанную с применением материалов, представляющих опасность.

Малые предприятия и даже ИП ведут деятельность, в результате которой появляются отходы производства.

Например, индивидуальный предприниматель, осуществляющий деятельность по ремонту и техническому обслуживанию автотранспортных средств, был оштрафован по ст. 8.2 КоАП на 30 000 руб.

за то, что не вел учет отходов, использованных автомобильных покрышек.

В решении суда указано, что отсутствовали паспорта опасных отходов, не проводилась инвентаризация отходов, не было учета размещенных отходов, а также образовавшихся, использованных и переданных другим лицам.

Для чего проводится инвентаризация отходов?

Целей проведения данной проверки достаточно много:

Устранение вреда для окружающей среды. В связи с этим в ходе инвентаризации выясняется, насколько сильно предприятие превысило допустимые нормы в ходе сбора, накопления, хранения, утилизирования или захоронения отходов.

Стоит отметить, что нарушение законов, регулирующих защиту экологии, влечет за собой не только административную и/или дисциплинарную ответственность, но еще и уголовную (глава 26 УК РФ) и имущественную (ст.15 ГК РФ, и иные). А инвентаризация отходов, проводимая на предприятии в установленные сроки, позволяет избежать этих рисков;

Инвентаризация позволяет предприятию выявить отходы, которые можно пустить в утилизацию. На основании ст.1 закона «Об отходах» (№ 89-ФЗ, от 24.06.98г.) под утилизацией понимается не уничтожение, а применение отходов:

повторное их использование в производстве (рециклинг), в том числе и в качестве основного или вспомогательного сырья;

использование в производстве в качестве сырья, но только после проведения необходимой его подготовки (регенерация);

извлечение из отходов полезных составляющих, которые можно еще раз направить в производство (рекуперация).

Фактически, инвентаризация отходов на предприятии открывает возможность для сокращения расходов на покупку сырья, или для получения доходов от продажи полезных компонентов, извлеченных из отходов, и т.д.;

Инвентаризация отходов производства и потребления позволяет организовать правильный, в том числе и бухгалтерский учет веществ, материалов и предметов, которые по ряду причин переходят или должны перейти в разряд «отходов»;Инвентаризация позволяет установить правильность классификации отходов.

Отходы с 1 по 4 класс опасности представляют собой угрозу окружающей среде, а потому требуют соблюдения особых условий обращения. Кроме того, в рамках проведения инвентаризации опасных отходов проводится еще и инвентаризация объектов размещения отходов. т.е. специально оборудованных сооружений, которые используются для размещения отходов, их хранения либо захоронения.

Обращаем внимание, что проверка данных сооружений осуществляется отдельно от проверки самих отходов.

Этапы проведения инвентаризации

Законодательство не регламентирует четкий порядок проведения инвентаризации. Приказом Министерства природных ресурсов и экологии Российской Федерации от 25.02.

2010 N 49 утверждены Правила инвентаризации объектов размещения отходов (далее — Правила), в пункте 4 которых указано, что проведение инвентаризации объектов должно быть не реже одного раза в пять лет.

После сбора и обработки информации об объекте составляется характеристика каждого объекта размещения отходов согласно приложению к Правилам.

В отношении порядка и регламента инвентаризации правил не установлено, поэтому предприятие может устанавливать свои требования. Инвентаризация может проводиться как силами самого предприятия, так и с привлечением сторонней специализированной организации.

Инвентаризация отходов проводится в несколько этапов:

издание приказа о проведении инвентаризации источников образования отходов, в котором утверждаются сроки, объекты, подразделения и цели инвентаризации, а также состав комиссии для ее проведения;

на основании приказа формируется список структурных подразделений предприятия, в которых будет осуществляться проверка, график ее проведения и перечни веществ и материалов, какие в данных подразделениях можно признать отходами;

проведение инвентаризации, в процессе которой осуществляется выявление и идентификация отходов, как по классам опасности, так и по прочим критериям. Причем, отнесение отходов к классам опасности осуществляется с учетом правил, какие закреплены в приказе Минприроды РФ от 05.12.2014г. № 541, а также на основе ФККО РФ (Федерального классификационного каталога отходов);

все выявленные в ходе проверки отходы заносятся в соответствующий акт инвентаризации отходов производства и потребления, образец которого должен быть утвержден Учетной политикой предприятия (предпринимателя). Данный документ предприятие может разработать самостоятельно, руководствуясь положениями статьи 9 закона № 402-ФЗ «О бухучете»;

обобщение полученных в результате инвентаризации данных и оформление акта инвентаризации отходов.

Необходимые документы

На предприятии, являющемся источником отходов производства, может быть издана инструкция о порядке проведении инвентаризации и разработаны документы, которые должны составляться в процессе инвентаризации.

Могут быть разработаны и утверждены документы инвентаризационные ведомости источников образования отходов, ведомости объектов хранения и накопления отходов, сведения о предприятиях, принимающих отходы и другие, необходимые для учёта образующихся в процессе деятельности отходов документы в зависимости от вида деятельности предприятия.

Для проведения инвентаризации необходимо подготовить приказ, в котором должны быть указаны:

состав инвентаризационной комиссии,

сроки инвентаризации,

сроки оформления акта инвентаризации.

После проведения инвентаризации составляются следующие документы:

опись ТМЦ инвентаризационная по форме №ИНВ-3;

ведомость для сличения результатов инвентаризации по форме №ИНВ-19;

приказ на проведение инвентаризации формы №ИНВ-22.

Однако акт инвентаризации отходов производства служит только целям бухучета. Поэтому помимо акта часто составляется еще и инвентаризационная ведомость. В этом документе указываются следующие сведения:

источник образования (получения, поступления) отходов;

общепринятая кодировка отходов;

их название и класс опасности;

химико-физические характеристики отходов;

место временного хранения, способы утилизации или удаления, и иное.

Данные инвентаризационной ведомости могут быть использованы при получении лимитов по размещению отходов, для составления отчетности по отходам, и т.д.

В процессе инвентаризации используются проектная документация на строительство объектов размещения отходов, данные обследований объектов размещения отходов и другая документация.

После проведения инвентаризации, исходя из составленных в процессе инвентаризации документов, составляется акт инвентаризации, который подписывают члены комиссии.

Сроки проведения

Что касается сроков проверки, то вопрос, когда проводить инвентаризацию отходов производства, каждое предприятие решает самостоятельно. Но при этом ему нужно руководствоваться крайними сроками, установленными действующими законами:

Законом РФ №89-ФЗ «Об отходах потребления и производства»;

Приказом Минфина РФ №49 «Методические указания по инвентаризации имущества и обязательств».

Использование материалов инвентаризации

Согласно п. 4 ст. 18 Федерального закона от 24.06.

1998 N 89-ФЗ «Об отходах производства и потребления» предприниматели и организации, в результате деятельности которых образуются отходы на объектах, подлежащих экологическому надзору, должны разрабатывать проекты нормативов образования отходов и лимитов на их размещение (ПНООЛР). Руководствоваться необходимо методическими указаниями по разработке проектов нормативов образования отходов и лимитов на их размещение, утвержденными Приказом Минприроды РФ от 05.08.2014 № 349. Результаты инвентаризации, так же как технологические карты, регламенты и другие материалы, являются основанием для ПНООЛР.

Источник: https://green-armor.ru/stati/provedenie-inventarizatsii-othodov/

Инвентаризация отходов

При проверке деятельности юридического лица или частного предпринимателя инспектором Росприроднадзора руководителю могут предъявить требование провести инвентаризацию отходов и по результатам подготовить акты инвентаризации. Требование инспектора законно даже при наличии ПНООЛР и подкреплено Федеральным Законом «Об отходах производства».

Наличие документальных результатов инвентаризации также необходимо при разработке основного документа при работе с отходами – ПНООЛР – и составлении годовой отчётности (форма 2-тп, отходы).

Инвентаризация с перспективой выгод – позвоните сейчас и узнайте стоимость

Инвентаризация отходов может быть проведена самостоятельно, если юридическое лицо или предприниматель имеют в штате квалифицированного специалиста в области экологического права и отчётности, иначе документ может не соответствовать законодательным требованиям или рискует оказаться крайне невыгодным для самого владельца.

Процесс инвентаризации и разработку документа инвентаризации можно делегировать сторонней организации.

Наша компания оперативно, юридически и технически грамотно, а главное – с точки зрения выгод клиента – поведёт инвентаризацию отходов и подготовит документацию, которую можно будет без опасений использовать для составления других документов и последующей отчётности и предъявлять инспектирующим органам.

Порядок проведения инвентаризации. Юридические и технические нюансы должны работать на клиента

- Руководителем издаётся приказ, в котором устанавливаются сроки инвентаризации, форма итоговой отчётности о результатах, называются задействованные производственные объекты, технологические процессы или структурные подразделения, а также назначается ответственная за инвентаризацию комиссия или сторонняя компания.

- Предварительный этап собственно инвентаризации отходов На этом этапе исследуется документальная база работы предприятия с отходами (журналы учёта отходов, все акты и справки и т.д.), особенности применяемых технологий, бухгалтерский учёт, учёт оборудования, объёмы и состав сырья и т.д.Наши специалисты смогут проконсультировать ответственных работников предприятия на предмет наличия/отсутствия в организации/частном предприятии всех необходимых с точки зрения органов экологической безопасности документов и порекомендовать наилучший вариант обеспечения правовой защищённости.

- Инвентаризационное обследование На основном этапе инвентаризации выявляются и классифицируются отходы, производится расчёт их годового количества.

- Акт инвентаризации и рекомендации Формы актов разрабатываются с учётом последующего использования сведений инвентаризации в отчётности и составлении обязательных документов для предъявления контролирующим органам – ПНООЛР, Паспорта опасного отхода и проч.

Специалисты порекомендуют, какие отходы подлежат первичному учёту, для каких необходима разработка нормативов образования и паспорта опасного отхода, а какие могут быть повторно использованы или самостоятельно обезврежены.

Грамотно и продуманно проведённая инвентаризация послужит хорошей базой для составления полной, юридически оберегающей документации предприятия.

Каждый хозяйствующий субъект, в деятельность которого входит работа с отходами, должен не менее 1 раза в год проводить инвентаризацию отходов и не реже 1 раза в 5 лет – инвентаризацию объектов размещения отходов и МВХО – мест временного хранения отходов.

Это обязательство накладывается на индивидуальных предпринимателей и юридических лиц Федеральным законом «Об отходах производства и потребления».

Отсутствие актов инвентаризации станет достаточным поводом для контролирующих органов применить к предприятию штрафные и – в особых случаях – ограничивающие санкции (наличие проекта ПНООЛР не является заменой актов инвентаризации, а лишь отправным разрешительным документом в работе с отходами).

Инвентаризация отходов – это спланированный комплекс мероприятий, в ходе которого изучаются количественные и качественные показатели продуктов, перешедших в состояние «отход», соответствие/несоответствие этих показателей предусмотренным предельным показателям утверждённых нормативов и определённому составу отхода/классу опасности.

Цель инвентаризации – выявить возможные несоответствия разрешённых количественно-качественных показателей отходов и утверждённых лимитов с целью их скорейшего устранения, подтвердить или опровергнуть необходимость разработки новых нормативов (в случае технологических новшеств на предприятии, уменьшении или увеличении количества отходов, изменения их класса опасности и проч.).

Инвентаризация отходов является обязательной для следующих категорий ИП и юридических лиц:

- производителей отходов;

- владельцев объектов накопления и/или размещения отходов;

- лиц, чья деятельность связана со сбором и транспортировкой отходов;

- лиц, осуществляющих переработку отходов, в т.ч. и как вторичного сырья.

Инвентаризация отходов представляет собой поэтапный процесс.

- Предварительный этап: издание указаний по организации инвентаризации с определением точных сроков, форм документирования, объектов инвентаризации, назначением комиссии и конкретных привлечённых лиц;

- Подготовительный этап: изучение сведений о предприятии, данных учёта отходов, в т.ч., если потребуется, бухгалтерского учёта, документации о движении отходов, технологических особенностей производства и т.д. (состав изучаемой документации зависит от особенностей производства и предприятия);

- Собственно инвентаризация: исследование источников образования отходов, физико-химические исследования отходов на предмет соответствия нормативам и лимитам, оформление первичных актов исследований;

- Заключительный этап: оформление итогового акта с обобщением результатов инвентаризации, перечнем исполненных исследований и расчётом годового норматива образования отходов.

Сложность и неоднозначность методик исследования и классификации отходов при неквалифицированном подходе к инвентаризации могут стать причиной неоправданных и не соответствующих истине выводов. Итогом такой инвентаризации станет увеличение затрат на эковыплаты, изменение (не в пользу предприятия) нормативных документов и т.д.

Важность квалифицированного проведения инвентаризации отходов определяется и перспективными выгодами: данные инвентаризации используются при разработке ПНООЛР, разрешительных документов на размещение отходов, годовой отчётности по отходам и т.д. Корректные сведения инвентаризации станут основой для составления максимально выгодной для предприятия последующей документации.

Оптимальным с точки зрения выгод и соответствия нормам законодательства станет инвентаризация отходов, проведённая нашей эколого-юридической компанией.

Инвентаризация объектов размещения отходов

Инвентаризация объектов размещения отходов, в их числе и МВХО – мест временного хранения отходов, проводится 1 раз в течение 5 лет и обязательна для юридических лиц и индивидуальных предпринимателей, эксплуатирующих объекты временного хранения отходов.

При инвентаризации объектов (МВХО) изучается проектная документация на объект, проводится обследование на соответствие требованиям к объектам данной категории, составляется характеристика, один экземпляр которой отсылается в органы Ростехнадзора.

Результат инвентаризации объектов размещения отходов влияет на утверждение лимитов для предприятия на размещение (временное хранение) отходов.

Поручите разработку документов и решение всех вопросов с контролирующими органами нашей организации, заключив договор на экологическое обслуживание вашего предприятия.Профессиональная команда экспертов — залог своевременного решения экологических рисков.

Подробности по телефону: 8 (812) 385-72-56 или напишите на почтовый ящик

Источник: http://likvidservis.ru/dokumenti/inventarizacija_othodov/

Инвентаризация отходов, инвентаризация объектов размещения, мест временного хранения отходов (МВХО)

Инвентаризация отходов и мест их хранения, в т.ч. временного, – обязательная процедура для собственников (производителей) отходов, владельцев объектов размещения отходов, лиц, занимающихся транспортировкой, и лиц, использующих отходы как вторичное сырьё.

Процедура инвентаризации отходов и объектов их хранения проводится юридическим лицом или индивидуальным предпринимателем самостоятельно – при наличии на предприятии высококвалифицированного и опытного специалиста – или с привлечением сторонних специалистов-экологов, способных сочетать требования законодательства и возможные выгоды клиента.

Инвентаризация отходов проводится с периодичностью не реже 1 раза в год или при необходимости (по требованию органов надзора, при получении разрешительных документов или согласовании лимитов, для оформления статистической отчётности и т.д.).

Игнорирование законодательства и непроведение инвентаризации отходов в действительные сроки является причиной наложения штрафных санкций или (в особенных случаях) приостановления деятельности по образованию отходов, т.е. – производства.

Инвентаризация отходов проходит в 3 этапа:

1-й этап: издание приказа руководителя предприятия о сроках инвентаризации и ответственных за её проведение.

2-й этап: изучение сведений о предприятии, данных первичного и общего учёта отходов и их передвижения, технологических карт производства, источников образования отходов и т.д. – всего, что имеет на предприятии отношение к работе с отходами; собственно инвентаризация – учёт образующихся отходов и проведение количественно-качественных исследований и анализов отходов.

Сложность процесса инвентаризации на этом этапе заключается в методически правильной классификации отходов и отнесении отхода к определённому классу опасности, а также правильных замерах и лабораторных исследованиях – все эти данные станут основой для формирования эковыплат клиента и разработки последующих разрешительных документов, получения лицензий и сертификатов.

3-й этап: обощение полученных данных и составления акта инвентаризации отходов, обязательного для предоставления в контролирующие органы в уведомительном порядке и по требованию при проведении проверок на предприятии.

Инвентаризация объектов размещения отходов и мест временного хранения отходов (МВХО) производится с периодичностью один раз в 5 лет или в случае необходимости.

В ходе инвентаризации объектов размещения изучаются проектные данные объекта, данные предыдущих обследований, проводятся исследования на предмет соответствия места размещения правилам безопасности и хранения отходов и проч.

На основе проведённой инвентаризации объекта составляется его характеристика, в которой сообщаются основные данные об организации-владельце (арендаторе) и делаются выводы о пригодности объекта для размещения и временного хранения отходов.

Источник: https://docservis.ru/jekologicheskoe_proektirovanie/inventarizacija_othodov/

Как часто надо проводить инвентаризацию отходов для мсп

Важные для инвентаризации отходов документы Данные обо всех документах, которые имеют значение для инвентаризации представлены в таблице. Документ Назначение Содержание Федеральный закон Об отходах производства и потребления 89-ФЗ Нормативное регулирование В частности содержатся предписания:

- предотвращать вредное воздействие на людей и природу;

- соблюдать при обороте отходов нормы СанПИН;

- вести учет количества отходов;

- проводить инвентаризацию отходов.

Инструкция Регулирование инвентаризации отходов в организации Устанавливает порядок проведения инвентаризации отходов.

- издание приказа о проведении инвентаризации;

- предварительный этап;

- собственно инвентаризация;

- заключительный этап.

Особенности каждого этапа отражены в таблице. Инвентаризационный этап Особенности Руководство издает приказ о проведении инвентаризации.

Читайте также статью: → «Форма ИНВ-22. Приказ о проведении инвентаризации — образец».

Форум для экологов

Попробуем ответить на наиболее часто встречающиеся из них. Вопрос №1. У нас есть доходы, которые не классифицируются в соответствии с нормативными актами.

Важно

Каким образом включить их в акт инвентаризации? Если по результатам проведенной инвентаризации доходов в акт потребуется включить позицию, которая отсутствует во всех источниках, организация может сама присвоить ей наименование. После этого следует обратиться в территориальные органы, которые отвечают за охрану природы.

Внимание

Здесь новым отработанным материалам присвоят код. Вопрос №2. Сколько человек должно входить в состав комиссии, проводящей инвентаризацию отходов? Законодательно требования к комиссии по инвентаризации доходов никак не определены.

Не имеется требований не по количеству участников, не по занимаемой ими должности. При этом в бланке инвентаризационного акта предусмотрены поля для подписей председателя и членов комиссии.

Инвентаризация отходов на предприятии – подготовка полного пакета документов

Причем, отнесение отходов к классам опасности осуществляется с учетом правил, какие закреплены в приказе Минприроды РФ № 541, а также на основе ФККО РФ (Федерального классификационного каталога отходов); 4.

все выявленные в ходе проверки отходы заносятся в соответствующий акт инвентаризации отходов производства и потребления, образец которого должен быть утвержден Учетной политикой предприятия (предпринимателя).

Данный документ предприятие может разработать самостоятельно, руководствуясь положениями статьи 9 закона № 402-ФЗ «О бухучете».

Либо можно воспользоваться старыми формами, которые утверждены Госкомстатом в Постановлении № 88, в частности: • опись ТМЦ инвентаризационная по форме №ИНВ-3; • ведомость для сличения результатов инвентаризации по форме №ИНВ-19; • приказ на проведение инвентаризации формы №ИНВ-22. Однако акт инвентаризации отходов производства служит только целям бухучета.

Инвентаризация отходов производства и потребления (образец)

Результаты инвентаризации, так же как технологические карты, регламенты и другие материалы, являются основанием для ПНООЛР.

Инвентаризация отходов: нюансы проведения + отражение в бухгалтерском учете

Вернуться назад на Инвентаризация 2017Инвентаризация отходов производства – это требование нормативных актов, которые регулируют сферу их обращения и охрану окружающей среды.

На основании этих нормативных документов обязанность по проведению данного мероприятия распространяется на любые организации и предпринимателей, в деятельности которых образуются отходы. Не выполнение этой обязанности влечет за собой даже уголовное наказание.

Целей проведения данной проверки достаточно много: 1. устранение вреда для окружающей среды.

В связи с этим в ходе инвентаризации выясняется, насколько сильно предприятие превысило допустимые нормы в ходе сбора, накопления, хранения, утилизирования или захоронения отходов.

Инвентаризация отходов

Фактически, инвентаризация отходов на предприятии открывает возможность для сокращения расходов на покупку сырья, или для получения доходов от продажи полезных компонентов, извлеченных из отходов, и т.д.; 3.

инвентаризация отходов производства и потребления позволяет организовать правильный, в том числе и бухгалтерский учет веществ, материалов и предметов, которые по ряду причин переходят или должны перейти в разряд «отходов»; 4. также инвентаризация позволяет установить правильность классификации отходов.

Не стоит забывать, что их подразделяют на 5 классов опасности, где отходы с 1-го по 4-й класс представляют определенную по силе угрозу окружающей среде.

А потому требуют соблюдения особых условий обращения. Кроме того, в рамках проведения инвентаризации опасных отходов проводится еще и инвентаризация объектов размещения отходов. Т.е.

Инвентаризация отходов производства – это требование нормативных актов, которые регулируют сферу их обращения и охрану окружающей среды.

На основании этих нормативных документов обязанность по проведению данного мероприятия распространяется на любые организации и предпринимателей, в деятельности которых образуются отходы. Не выполнение этой обязанности влечет за собой даже уголовное наказание.

СКАЧАТЬ инструкцию и порядок инвентаризации отходов ↓ Также предлагаем посмотреть статью — Инструкция по обращению с отходами Для чего нужна инвентаризация отходов производства? Целей проведения данной проверки достаточно много:

- устранение вреда для окружающей среды.

- какие объекты, подразделения и процессы следует инвентаризировать;

- устанавливается, кто будет проводить инвентаризацию (назначается комиссия либо сторонняя компания);

- указывается, в какой форме будет предоставлен отчет.

Предварительный этап Изучается вся документация, связанная с отходами:

- журналы учета;

- справки;

- акты.

Анализируется отражение отходов в учете Инвентаризация Выявление отходов и источников их появления Классифицирование Количественное и качественное исследование Расчет количества отходов, производимого в течение года Проверяется документация по учету отходов Заключительный этап Составляется инвентаризационный акт Разрабатываются рекомендации по результатам инвентаризации Акт по инвентаризации доходов По результатам проведенной инвентаризации доходов в обязательном порядке должен быть составлен акт.

Источник: http://tk-advokat.ru/2018/04/21/kak-chasto-nado-provodit-inventarizatsiyu-othodov-dlya-msp/